Arriva la prima sentenza per i clienti dello studio legale tributario gambino, dal Tribunale di Catania, sez. Lavoro, in merito alle ordinanze ingiunzioni INPS, vicenda che ha tenuto con il fiato sospeso diversi contribuenti italiani.

Infatti, come chiaro risultava il disposto di legge secondo il quale, “l’omesso versamento delle ritenute di cui al comma 1[i.e.: ritenute previdenziali ed assistenziali operate dal datore di lavoro sulle retribuzioni dei lavoratori dipendenti, ivi comprese le trattenute effettuate ai sensi degli articoli 20,21 e 22 della legge 30 aprile 1969, n. 153], per un importo superiore a euro 10.000 annui, è punito con la reclusione fino a tre anni e con la multa fino a euro 1.032. Se l’importo omesso non è superiore a euro 10.000 annui, si applica la sanzione amministrativa pecuniaria da euro 10.000 a euro 50.000. Il datore di lavoro non è punibile, ne’ assoggettabile alla sanzione amministrativa, quando provvede al versamento delle ritenute entro tre mesi dalla contestazione o dalla notifica dell’avvenuto accertamento della violazione”.

Così, chiaro grazie all’intervento dell’lll.mo Giudice del Lavoro dott. Mario Fiorentino, con la Sentenza n. 904/2023 pubbl. il 03/03/2023 appare la normativa applicabile al caso in specie:

“Nel merito, il ricorso appare fondato per l’assorbente motivo attinente alla denunziata decadenza dell’ente previdenziale dalla potestà di irrogare la sanzione.

L’art. 14 l. 689/1981 prevede che: “La violazione, quando è possibile, deve essere contestata immediatamente tanto al trasgressore quanto alla persona che sia obbligata in solido al pagamento della somma dovuta per la violazione stessa.

Se non è avvenuta la contestazione immediata per tutte o per alcune delle persone indicate nel comma precedente, gli estremi della violazione debbono essere notificati agli interessati residenti nel territorio della Repubblica entro il termine di novanta giorni e a quelli residenti all’estero entro il termine di trecentosessanta giorni dall’accertamento.

Quando gli atti relativi alla violazione sono trasmessi all’autorità competente con provvedimento dell’autorità giudiziaria, i termini di cui al comma precedente decorrono dalla data della ricezione.

Per la forma della contestazione immediata o della notificazione si applicano le disposizioni previste dalle leggi vigenti. In ogni caso la notificazione può essere effettuata, con le modalità previste dal codice di procedura civile, anche da un funzionario dell’amministrazione che ha accertato la violazione. Quando la notificazione non può essere eseguita in mani proprie del destinatario, si osservano le modalità previste dall’ articolo 137 , terzo comma, del medesimo codice.

Per i residenti all’estero, qualora la residenza, la dimora o il domicilio non siano noti, la notifica non è obbligatoria e resta salva la facoltà del pagamento in misura ridotta sino alla scadenza del termine previsto nel secondo comma dell’articolo 22 per il giudizio di opposizione.

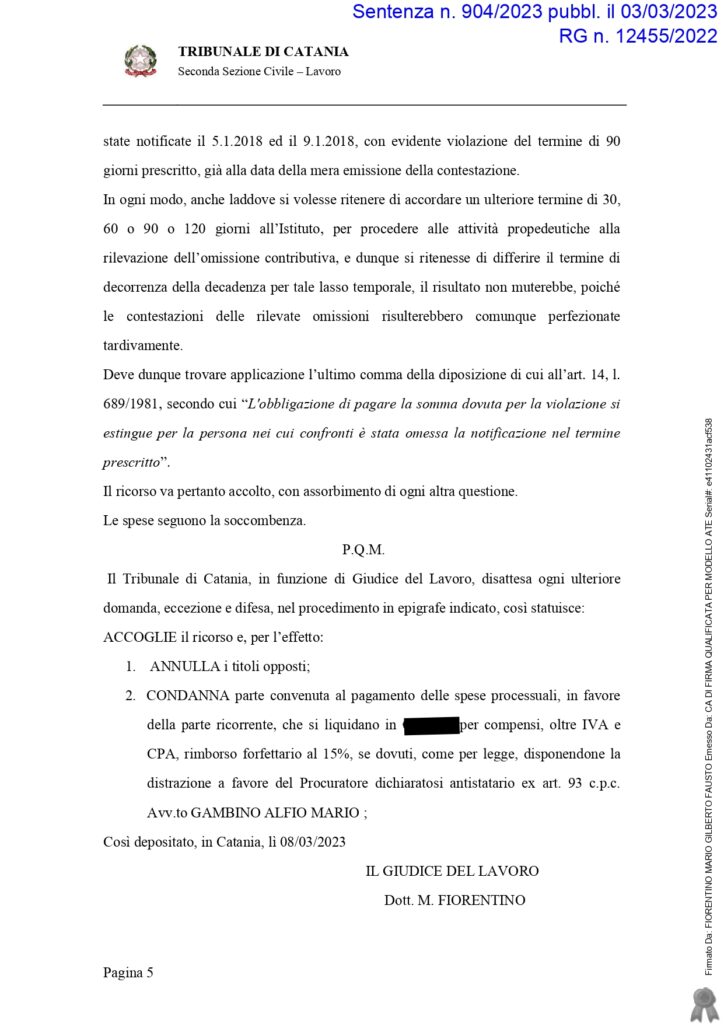

L’obbligazione di pagare la somma dovuta per la violazione si estingue per la persona nei cui confronti è stata omessa la notificazione nel termine prescritto”

Ed in particola relativamente al giudizio che ci interessa:

“Nella specie, quindi, a fronte di contributi che scadevano dal mese di agosto 2016 al mese di dicembre del 2016, deve rilevarsi che la contestazione della violazione sono state notificate il 5.1.2018 ed il 9.1.2018, con evidente violazione del termine di 90 giorni prescritto, già alla data della mera emissione della contestazione.

In ogni modo, anche laddove si volesse ritenere di accordare un ulteriore termine di 30, 60 o 90 o 120 giorni all’Istituto, per procedere alle attività propedeutiche alla rilevazione dell’omissione contributiva, e dunque si ritenesse di differire il termine di decorrenza della decadenza per tale lasso temporale, il risultato non muterebbe, poiché le contestazioni delle rilevate omissioni risulterebbero comunque perfezionate tardivamente.

Di seguito Sentenza n. 904/2023 pubbl. il 03/03/2023