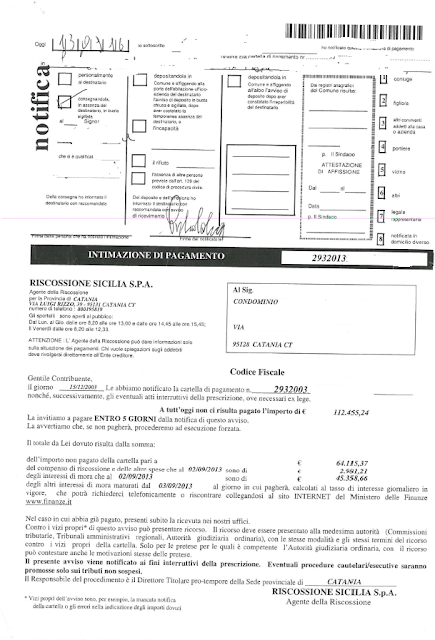

ANNULLATA INTIMAZIONE CON DEBITO DI OLTRE 112.000,00 EURO

Il nostro cliente, un piccolo condominio, riceve una intimazione di pagamento per oltre 112.000,00 euro.

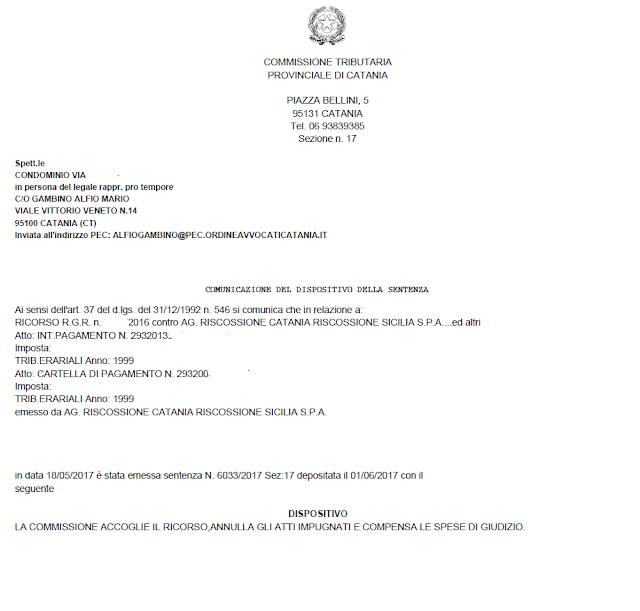

Si affida allo studio Gambino che dopo aver attentamente valutato la fattispecie, propone ricorso alla Commissione Tributaria Provinciale di Catania, che a distanza di breve tempo emette una sentenza con la quale annulla totalmente il debito portato dall’intimazione dichiarando non dovuta la somma ivi riportata.

INTIMAZIONE DI PAGAMENTO NOTIFICATA AL CONDOMINIO

DI SEGUITO IL DISPOSITIVO DELLA COMMISSIONE

Si inoltre quanto dalla CTP di Catania rassegnato in seno alla sentenza:

Il Collegio, visto gli atti, sentito il relatore, osserva che le norme di cui al D.P.R. n. 602/73 sono state modificate dall’art. 16 del D.Lgs. n. 46/1999 in vigore dal 1 lugli01999, e non prevedono più l’emissione di un avviso di mora prima di iniziare l’espropriazione forzata nei confronti del debitore ( previgente ex art, 46 del D.P.R. n .602/73), disponendo al novellato art.50 l’emissione di un avviso di intimazione.

Infatti, l’attuate normativa sulla riscossione coattiva consente al concessionario dopo la notifica della cartella di pagamento di cui all’art.25 del D.P.R. n. 602/73 di procedere ad espropriazione forzata la quale, ai sensi del novellato art. 50, comma 2, dello stesso decreto, deve essere preceduta dalla notifica, da effettuarsi con le modalità previste dall’art. 26, di un avviso che contiene I ‘intimazione ad adempiere l’obbligo risultante dal ruolo entro cinque giorni.

Dalla documentazione in atti si evidenzia cha la notificazione del suddetto atto di intimazione è avvenuta correttamente essendo stato effettuato il deposito in data 13/09/2016. L’avviso di intimazione di pagamento, quindi, evidenzia che contro i vizi propri di questo avviso, ad esempio la mancata notifica della cartella si può presentare il ricorso alla medesima autorità (Commissioni tributarie Tribunali amministrativi regionali, Autorità giudiziaria ordinaria) con le stesse modalità e gli stessi termini del ricorso contro i vizi propri della cartella. Pertanto, la Commissione ritiene ammissibile il ricorso avverso l’avviso di intimazione di pagamento stante la chiarezza del contenuto testuale dell’atto opposto, in riferimento al disposto dell’art. 7, comma2 , lett.c ) della legge 11.212/2000 (Statuto dei diritti del contribuente) improntato alla tassativa indicazione sugli atti dell’amministrazione finanziaria e dei concessionari della riscossione, delle modalità, del termine e dell’organo giurisdizionale cui è possibile.

ricorrere in caso di atti impugnabili; diversamente opinando, può fondatamente ipotizzarsi la violazione dei principi di collaborazione e della buona fede nei rapporti tra contribuente e amministrazione finanziaria di cui all’art. 10 della stessa legge.

Passando alla trattazione nel merito il Collegio osserva che dalla documentazione in atti la Riscossione Sicilia non si è costituita e non ha prodotto la relata della notifica della cartella e pertanto le lagnanze del ricorrente vengono accolte unitamente al ricorso con l’annullamento degli atti impugnati, sussistendo giusti motivi per la compensazione delle spese.