Atto di accertamento Imu 2013 del Comune di Gravina di Catania annullato dalla Corte di Giustizia Tributaria di Catania.

Il nostro cliente riceveva l’atto di accertamento IMU 2013 solo nel mese di Gennaio 2019.

Affidatosi allo studio legale tributario Gambino, si è dapprima verificata la data in cui l’Ente Impositore ha predisposto le attività di notificazione.

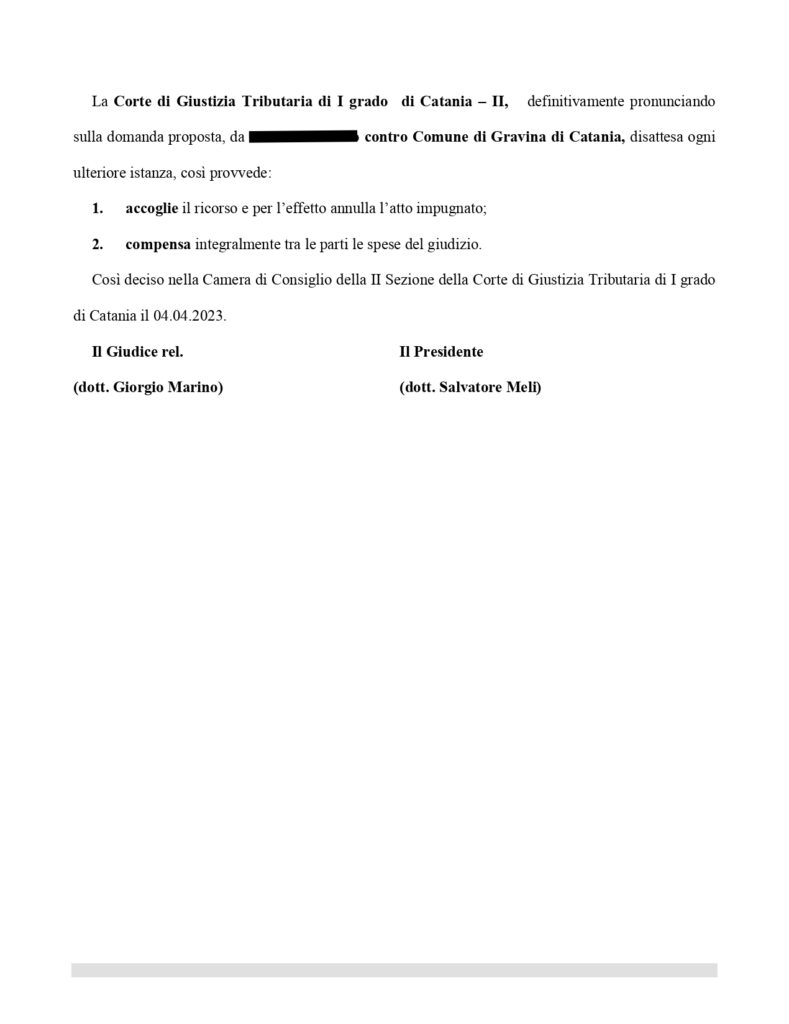

Invero, si è verificato che la notifica è stata predisposto solo nel mese di Gennaio del sesto anno; pertanto come riportato nella sentenza della Corte di Giustizia Tributaria di Catania del 04.04.2023,

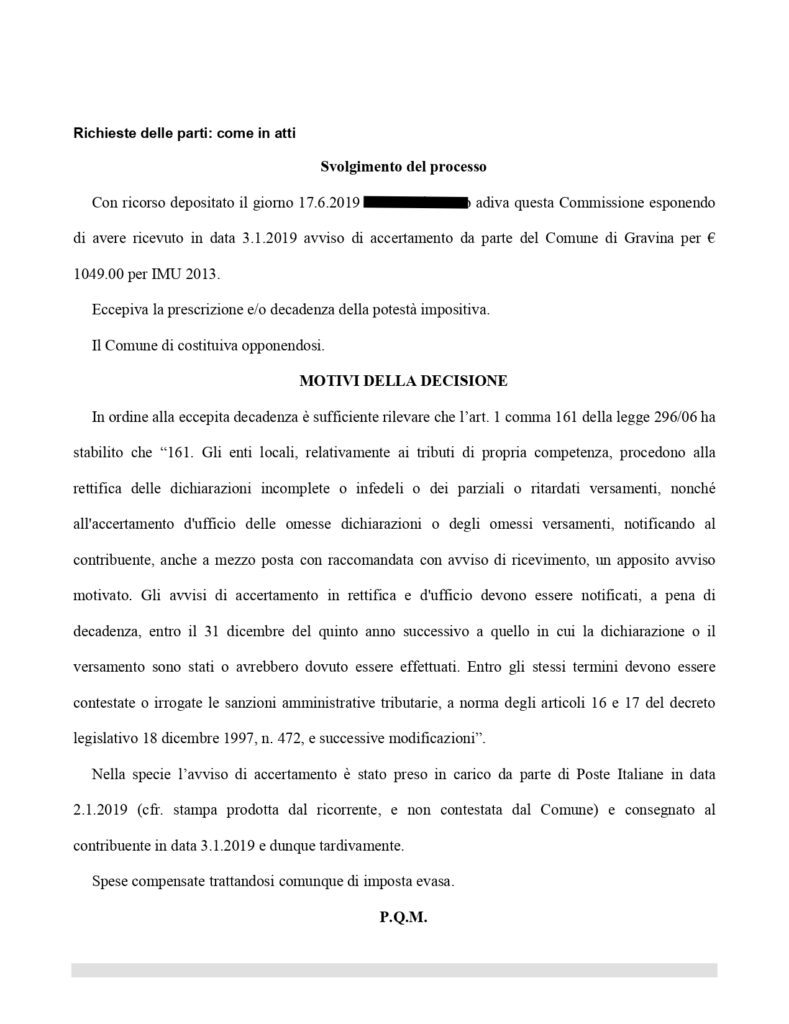

In ordine alla eccepita decadenza è sufficiente rilevare che l’art. 1 comma 161 della legge 296/06 ha stabilito che “161. Gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle dichiarazioni incomplete o infedeli o dei parziali o ritardati versamenti, nonché all’accertamento d’ufficio delle omesse dichiarazioni o degli omessi versamenti, notificando al

contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un apposito avviso motivato. Gli avvisi di accertamento in rettifica e d’ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati.

Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie, a norma degli articoli 16 e 17 del decreto legislativo 18 dicembre 1997, n. 472, e successive modificazioni”.

Nella specie l’avviso di accertamento è stato preso in carico da parte di Poste Italiane in data 2.1.2019 (cfr. stampa prodotta dal ricorrente, e non contestata dal Comune) e consegnato al contribuente in data 3.1.2019 e dunque tardivamente.

Ricordiamo infine che la Suprema Corte di Cassazione:

“In materia di notificazione degli atti di imposizione tributaria e agli effetti di questa sull’osservanza dei termini, previsti dalle singole leggi di imposta, di decadenza dal potere impositivo, il principio della scissione soggettiva degli effetti della notificazione, sancito per gli atti processuali dalla giurisprudenza costituzionale, e per gli atti tributari dall’art. 60 del D.P.R. 29 settembre 1973 n. 600, trova sempre applicazione, a ciò non ostando né la peculiare natura recettizia di tali atti né la qualità del soggetto deputato alla loro notificazione. Ne consegue che, per il rispetto del termine di decadenza cui è assoggettato il potere impositivo, assume rilevanza la data nella quale l’ente ha posto in essere gli adempimenti necessari ai fini della notifica dell’atto e non quello, eventualmente successivo, di conoscenza dello stesso da parte del contribuente“.